春休みのこと。

大学生の息子が友達と海外に行くことになりました。

国内であれば、現金がなくても、PayPayなどのスマホ決済ができ、困ることはあまりないのですが、海外だとそれができません。

何かあった時の保険として、やっぱりクレジットカードは必要なんじゃないかと、急遽、検討することになりました。

とはいえ、クレジットカードって、びっくりするくらい種類が多いんですよね。

まず、VISAやJCB、AMEX、Masterなどの国際的な決済ブランドがあって、それぞれに、一般やゴールドなどのランクがあり、さらにそれを発行するカード会社(銀行系、流通系、交通系等)がある。

例えば、我が家の場合、メインカードは、以前紹介したことのある、「ANAスーパーフライヤーズカード」で、

国際ブランドは「VISA」、ランクは「プラチナ」、発行カード会社は「ANA=交通系」になります。

国際ブランドは「VISA」、ランクは「プラチナ」、発行カード会社は「ANA=交通系」になります。

他にも、アウトレット専用のカードは、こちらも以前紹介したことのある、「三菱地所グループカード」で、

国際ブランドが「VISA」、ランクは「一般」、発行カード会社は「NICOS=銀行系」

国際ブランドが「VISA」、ランクは「一般」、発行カード会社は「NICOS=銀行系」

ガソリン専用で利用しているのが「ENEOSカード」で、

国際ブランドが「VISA」、ランクは「一般」、発行カード会社は「TS3(TOYOTA)=流通系?」

国際ブランドが「VISA」、ランクは「一般」、発行カード会社は「TS3(TOYOTA)=流通系?」

基本的に、我が家では、国際ブランドは「VISA」を選び、頻繁に利用する場所がお得になるような、それに特化したカードをサブで持っている、というのが現状です。

ただ、今回は「息子」が使うもの。

まだ生活スタイルが完全に決まったわけではないので、とりあえず、学生の今、学生向けのお得な割引やメリットがあるものがいいなぁと。

絶対欲しい特典としては、「年会費永年無料」と「ETCカード無料」の2点。

で、最終候補に残ったのが、【JCB CARD W】と【三井住友カード NL】の2つ。

Amazon、楽天、コンビニ、マック、動画サブスクの割引など、身近なサービス利用でメリットがある、というのが候補理由です。

この二つに決めてからも散々悩みましたが、結果的に選んだのが、、

【三井住友カードNL】です。

選んだ決め手は?

ポイント還元率アップの対象店舗が魅力的この手のポイントアップは他カードでもあるのですが、VISAの場合、7イレブンローソンマクドナルドすき家サイゼリアといった、息子が普段からよく利用している店舗が対象だったのです。

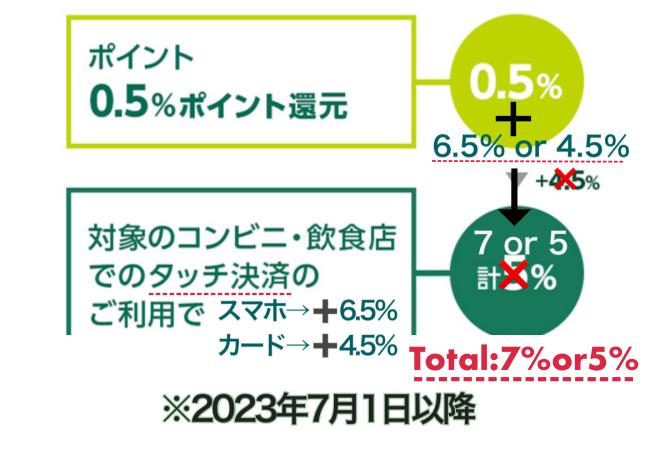

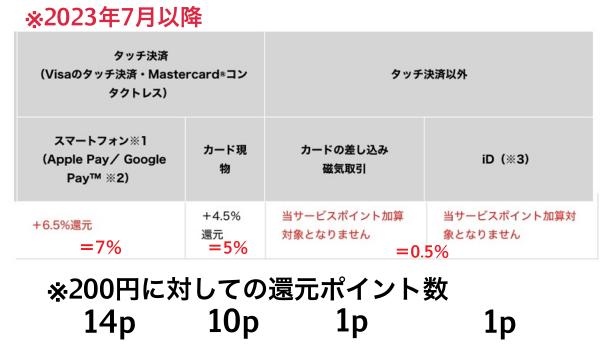

2023年7月より、スマホタッチ決済でポイント還元が更にアップ⇧

ちなみに、同じタッチ決済でも、カードだと➕4.5%(=5%)のまま。

また、タッチ決済以外の支払いになると、加算がなくなり、0.5%のみになってしまいます。

決済方法の違いだけでこんな↓にも差がでるんです。

貯まったポイントは1ポイント1円!

学生向けの特典が充実

大学生協での支払いでカード決済すると、1%ポイント還元があったり、AmazonやHulu、LINE MUSICなどのサブスクが最大10%還元だったり、LINE Payに三井住友カードを登録し、チャージ&ペイを利用すると、最大3%還元だったりと、学生のみの特典がそろっています。

ナンバーレスなカードで安全・保証も万全設定しておくと、使うたびにLINEで通知が届くので、使いすぎの防止ができる上、身に覚えのない利用があれば、すぐにわかります。

万が一、不正利用があった場合でも、60日まで遡って補償を受けることができるので、安心です。

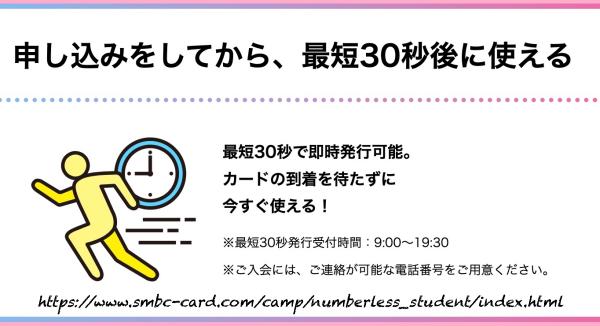

申込後、最短30秒後に利用可能!! 自分たちがカードを作った時に比べると、簡単で時短。

自分たちがカードを作った時に比べると、簡単で時短。改めて、すごいなぁ、と思います。

元々、VISAユーザーだったこともあり、もうこっちでいいかな、という気持ちになったのですが、一点だけ少し引っかかったのがこれ↓。

ETCカードの年会費はちょっと微妙。でもま、OKででも、ETCって、年会費永年無料と同様に、重要ポイントだったよね??

まぁ、そうなんです。

ただ、初年度無料、以降は、年1回利用で無料になるんですよね。

息子の場合は、友達とのお出かけや旅行などに、日常的に乗っていて、この感じで運転していれば、年に1回はETCカードを利用する機会はあるはず。

今の時期でそうなら、社会人になったら尚更そういう機会も増えるだろう、と。

なので、車を手放さない限りは、ほぼ永年無料。

じゃ、ま、いっか、ということです。

ということで、以上が三井住友カード(NL)を選んだ理由です。

そのうち娘が大学生になって、カードを作る頃にはまた違うお得なカードが出ているかもしれませんが、その時はまたその時で検討することにします。